日々のポイント還元やポイ活で増やしたポイントの用途としてシンプルに使う というのは、月の支出を抑えることができるので非常に有効的です

ただ、中にはポイントを貯めておきたいという方もいらっしゃると思います

ある程度の期間、貯めておくなら ポイント運用 がおススメです

今回は、ポイント運用について紹介していきます

ポイント運用はどんな人に合うの?

日々の生活でポイント使わない人

ポイントを使う習慣がなければ貯まる一方になるので運用にはもってこいです

長期的な視点で運用ができる人

運用は長期的にプラスに持っていくものなので、すぐに結果を求める人には不向き です

そして、一気に増えるということも決してありません

あくまで、貯めたまま±0よりは少しでも増やしたい という気持ちがちょうどいいです

投資に興味があるが手を出せずにいる人

投資信託やNISAなどの言葉は人からよく聞くけど、実態がよく分からないし元本割れしたらいやだという方は少なからずいると思います

このような方にポイント運用はすごくおススメできます!

ポイント運用の値動きは投資信託と連動していて実際に体験できるわけです!

- 値動きに慣れて問題ないなら、投資信託を始める

- 値動きを気にするのが嫌なら、投資信託を始めない

といった選択をとれるので ポイント運用は絶好の機会 になると思います

ポイント運用について

今やさまざまなポイントサービスでポイント運用は始められます

- 楽天ポイント

- PayPayポイント

- dポイント

- auポイント

- メルペイ残高

- Tポイント etc…

ここにないものに関しては、利用しているサービスをググってみてください

僕は 楽天・PayPay・dポイント の3つのサービスで運用をしています

この記事では、楽天ポイント運用 について説明していきます

楽天ポイント運用

楽天PointClubから行うことができ、PC・スマホどちらも使用可能です

実際に僕が行っているスマホの運用画面を基に紹介します

既に運用を開始した状態の画面のため、これから行う方の場合との差異は分からないですが

このホーム画面から簡単に始められるので調べましょう

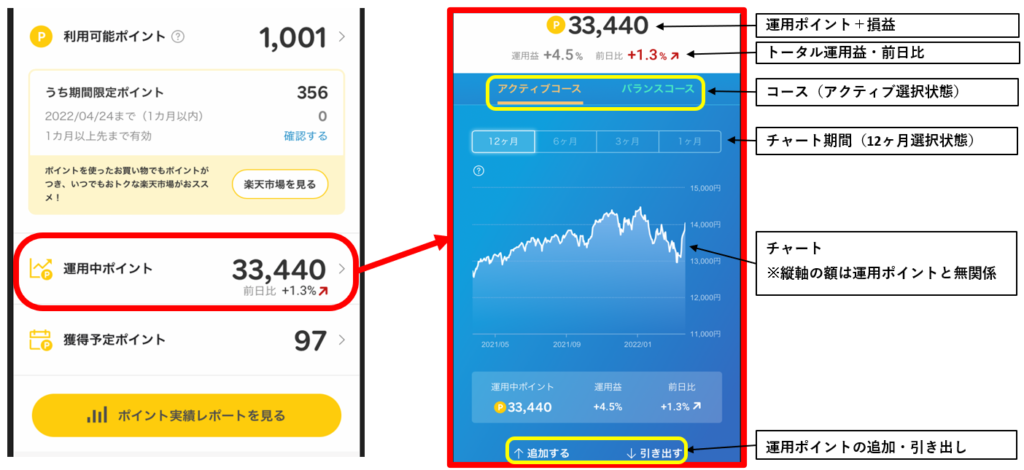

運用中ポイントを開くと詳細が表示されます

運用を行うには、まずコースを選択する必要があります!

運用コースとは?何がいいの? (アクティブ・バランスコース)

コース には、アクティブとバランスの2種類あります

アクティブとバランスのどっちがいいかというと、これは 人によりけり です

それぞれのコースの傾向を並列すると、アクティブはよりアクティブな変動をしています

一方で、バランスだからといって減らないというわけではありません!

アクティブとは別の安全な傾向を持つわけでもありません!

比較して分かる通り、

チャートの波が大きい → アクティブ

チャートの波が小さい → バランス といった具合です

そして、このポイント投資の基準額(縦軸)は一目瞭然で全然違くて アクティブの方が大きいことが分かります

チャートの下の数値を見ての通り、僕はアクティブだけやってます!

始める前は、元本割れが怖いから安全に…なんて考えていましたが人間始めてみると不思議なもので増えてほしいの気持ちの方が膨れ上がっていました笑

ちなみに アクティブという言葉からギャンブル性が高いということはない です

一気に倍になるとか半分になるとかそういうことは経験上ありません

まずはどちらでも始めて実感してみて、自分にあったコースを探ってみるといいと思います!

ポイント運用を実際に行う

運用したいコースを選択した状態で、下にある「追加」を押します

そうすると追加可能な通常ポイントの記載があるので、この範囲内で運用額を決めれば終了です(この場合は600)

注意点

- 100ポイント単位でしかできない

- 期間限定ポイントの投資はできない

まとめ

言いたいことは以下の通りシンプルです

- ポイント貯めがちの人・長期的に保有できる人・投資に興味のある人には運用がおすすめ

- 運用するには、PC・スマホ問わず 楽天PointClub からできる

- 運用コースにはアクティブとバランスがあって選択は本人次第で決める

- ポイント運用は非常に簡単、ルールは ①100ポイント単位 ②期間限定ポイントは使えない

※本記事は2022年3月の内容です

コメント